Αναπροσαρμογή Μισθωμάτων και Δείκτης Τιμών Καταναλωτή: Τι ισχύει σήμερα στις αυξήσεις ενοικίων

- 5 Ιουν

- διαβάστηκε 4 λεπτά

Γιατί οι αναπροσαρμογές μισθωμάτων απασχολούν όλο και περισσότερο την αγορά

Οι αυξήσεις στα μισθώματα αποτελούν πλέον ένα από τα βασικότερα ζητήματα τόσο στις επαγγελματικές όσο και στις αστικές μισθώσεις. Η άνοδος του πληθωρισμού τα τελευταία χρόνια επηρέασε σημαντικά την πραγματική αξία των ενοικίων, οδηγώντας πολλούς ιδιοκτήτες στην ανάγκη αναπροσαρμογής των μισθωμάτων και πολλούς μισθωτές στην αναζήτηση σαφών απαντήσεων για το πότε μια αύξηση είναι νόμιμη και πώς ακριβώς υπολογίζεται.

Στο επίκεντρο της συζήτησης βρίσκεται ο Δείκτης Τιμών Καταναλωτή (ΔΤΚ), δηλαδή ο γνωστός «τιμάριθμος», όπως υπολογίζεται και δημοσιεύεται από την Ελληνική Στατιστική Αρχή.

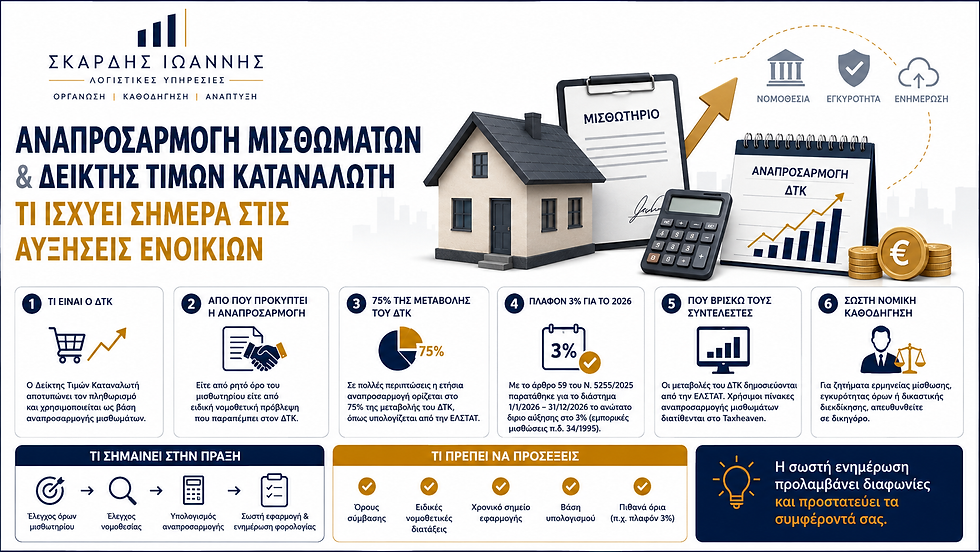

Τι είναι ο ΔΤΚ και ποιος είναι ο ρόλος του στις μισθώσεις

Ο Δείκτης Τιμών Καταναλωτή αποτυπώνει τη μεταβολή του γενικού επιπέδου τιμών στην οικονομία. Με απλά λόγια, εκφράζει τον πληθωρισμό και δείχνει πόσο αυξάνεται το κόστος ζωής μέσα στον χρόνο.

Η σύνδεση των μισθωμάτων με τον ΔΤΚ δημιουργήθηκε ως ένας αντικειμενικός μηχανισμός προσαρμογής της αξίας του ενοικίου. Όταν αυξάνονται οι τιμές στην οικονομία, η πραγματική αξία ενός σταθερού μισθώματος μειώνεται. Για τον λόγο αυτό, πολλές μισθώσεις προβλέπουν ετήσια αναπροσαρμογή ώστε το μίσθωμα να ακολουθεί, σε έναν βαθμό, τη μεταβολή του πληθωρισμού.

Ο ΔΤΚ λειτουργεί ουσιαστικά ως ένας δείκτης διατήρησης της οικονομικής ισορροπίας της μίσθωσης μέσα στον χρόνο. Δεν αποσκοπεί στην αυθαίρετη αύξηση του ενοικίου αλλά στη διατήρηση της πραγματικής οικονομικής αξίας του μισθώματος.

Η αναπροσαρμογή μισθώματος δεν εξαρτάται μόνο από το μισθωτήριο

Ένα από τα σημαντικότερα σημεία που πρέπει να γίνει κατανοητό είναι ότι η αναπροσαρμογή του μισθώματος δεν εξαρτάται αποκλειστικά από την ιδιωτική συμφωνία μεταξύ εκμισθωτή και μισθωτή.

Βεβαίως, το περιεχόμενο του μισθωτηρίου αποτελεί το πρώτο στοιχείο που εξετάζεται. Σε πολλές συμβάσεις προβλέπεται ότι το μίσθωμα θα αυξάνεται ετησίως κατά ποσοστό ίσο με τη μεταβολή του ΔΤΚ, κατά ποσοστό του ΔΤΚ ή με συγκεκριμένο σταθερό ποσοστό αύξησης. Υπάρχουν επίσης περιπτώσεις όπου δεν προβλέπεται καμία αναπροσαρμογή.

Ωστόσο, ο ΔΤΚ δεν αποτελεί μόνο έναν συμβατικό μηχανισμό που χρησιμοποιείται επειδή το συμφώνησαν τα μέρη. Σε συγκεκριμένες περιπτώσεις, η ίδια η νομοθεσία χρησιμοποιεί τον ΔΤΚ ως βάση νόμιμης αναπροσαρμογής μισθώματος.

Αυτό σημαίνει ότι η αναπροσαρμογή μπορεί να προκύπτει είτε από ρητό όρο της σύμβασης είτε από ειδική νομοθετική πρόβλεψη που παραπέμπει στη μεταβολή του ΔΤΚ.

Για τον λόγο αυτό, πριν από οποιαδήποτε αύξηση, απαιτείται πάντοτε έλεγχος όχι μόνο του μισθωτηρίου αλλά και του ισχύοντος νομοθετικού πλαισίου.

Η αναπροσαρμογή στο 75% της μεταβολής του ΔΤΚ

Ιδιαίτερο ενδιαφέρον παρουσιάζουν οι περιπτώσεις στις οποίες η ετήσια αναπροσαρμογή του μισθώματος ορίζεται, σύμφωνα με την ισχύουσα νομοθεσία, στο 75% της μεταβολής του ΔΤΚ, όπως αυτός υπολογίζεται από την ΕΛΣΤΑΤ.

Η πρόβλεψη αυτή χρησιμοποιείται ώστε να επιτυγχάνεται μια πιο ισορροπημένη προσαρμογή του μισθώματος. Αντί δηλαδή να μεταφέρεται ολόκληρη η αύξηση του πληθωρισμού στον μισθωτή, εφαρμόζεται μόνο μέρος αυτής.

Για παράδειγμα, εάν η ετήσια μεταβολή του ΔΤΚ είναι 4%, τότε η αναπροσαρμογή του μισθώματος δεν θα γίνει κατά 4% αλλά κατά 3%, δηλαδή στο 75% της μεταβολής.

Με αυτόν τον τρόπο επιχειρείται να διατηρηθεί η οικονομική ισορροπία της μίσθωσης, προστατεύοντας αφενός τον ιδιοκτήτη από τη μείωση της πραγματικής αξίας του εισοδήματός του και αφετέρου τον μισθωτή από υπερβολικές επιβαρύνσεις.

Η συγκεκριμένη μορφή τιμαριθμικής αναπροσαρμογής χρησιμοποιείται συχνά σε επαγγελματικές μισθώσεις και σε περιπτώσεις όπου το ισχύον νομικό πλαίσιο προβλέπει συγκεκριμένο τρόπο υπολογισμού της αύξησης.

Το πλαφόν 3% στις εμπορικές μισθώσεις για το 2026

Ειδική προσοχή χρειάζεται στις εμπορικές και επαγγελματικές μισθώσεις ακινήτων που εμπίπτουν στο πεδίο εφαρμογής του Π.Δ. 34/1995.

Με το άρθρο 59 του Ν. 5255/2025 παρατάθηκε για το διάστημα από 1η Ιανουαρίου 2026 έως και 31 Δεκεμβρίου 2026 το ανώτατο όριο αναπροσαρμογής μισθώματος 3% για τις συγκεκριμένες μισθώσεις.

Αυτό σημαίνει ότι ακόμη και αν η σύμβαση προβλέπει μεγαλύτερη ετήσια αύξηση ή αναπροσαρμογή βάσει ΔΤΚ που οδηγεί σε ποσοστό υψηλότερο του 3%, για το έτος 2026 η αναπροσαρμογή περιορίζεται, κατά κανόνα, στο 3% επί του μισθώματος του έτους 2025.

Η ρύθμιση αυτή δείχνει ξεκάθαρα ότι η εφαρμογή της αναπροσαρμογής δεν εξαρτάται μόνο από το περιεχόμενο της σύμβασης αλλά και από ειδικές νομοθετικές παρεμβάσεις που μπορεί να επιβάλουν περιορισμούς ή ανώτατα όρια στις αυξήσεις.

Πού βρίσκονται οι συντελεστές αναπροσαρμογής

Οι μεταβολές του ΔΤΚ δημοσιεύονται επίσημα από την ΕΛΣΤΑΤ, ενώ αρκετές λογιστικές και φορολογικές πλατφόρμες παρέχουν έτοιμους πίνακες υπολογισμού αναπροσαρμογής μισθωμάτων.

Ένα από τα πιο γνωστά εργαλεία είναι οι πίνακες «Συντελεστών Τιμαρίθμου για Αναπροσαρμογή Μισθωμάτων» που δημοσιεύει το Taxheaven, μέσω των οποίων μπορεί να υπολογιστεί εύκολα η μεταβολή ανά μήνα και έτος.

Η σημασία της σωστής νομικής καθοδήγησης

Πολλοί ιδιοκτήτες και μισθωτές απευθύνονται αρχικά στον λογιστή τους για ζητήματα που αφορούν τις αυξήσεις μισθωμάτων, τον τρόπο υπολογισμού της αναπροσαρμογής ή την εφαρμογή του ΔΤΚ.

Ωστόσο, θέματα που αφορούν την εγκυρότητα όρων μίσθωσης, την ερμηνεία της μισθωτικής νομοθεσίας, την εφαρμογή ειδικών περιορισμών, τη δυνατότητα δικαστικής διεκδίκησης ή την επίκληση διατάξεων όπως τα άρθρα 288 και 388 του Αστικού Κώδικα αποτελούν αντικείμενο νομικής αξιολόγησης.

Για τον λόγο αυτό, σε περιπτώσεις όπου υπάρχει αμφισβήτηση ή ανάγκη εξειδικευμένης ερμηνείας της νομοθεσίας, είναι σημαντικό οι συμβαλλόμενοι να απευθύνονται και σε δικηγόρο, ώστε να υπάρχει πλήρης και ορθή καθοδήγηση ανάλογα με τα πραγματικά δεδομένα κάθε μίσθωσης.

Συμπέρασμα

Η αναπροσαρμογή μισθωμάτων αποτελεί έναν μηχανισμό προσαρμογής της οικονομικής αξίας του ενοικίου στις μεταβολές της αγοράς και του πληθωρισμού. Ο ΔΤΚ χρησιμοποιείται ως αντικειμενικό μέτρο υπολογισμού τόσο στο πλαίσιο των συμβατικών συμφωνιών μεταξύ των μερών όσο και σε περιπτώσεις που προβλέπονται από την ισχύουσα νομοθεσία.

Ιδιαίτερα σημαντική είναι η πρόβλεψη αναπροσαρμογής στο 75% της μεταβολής του ΔΤΚ, καθώς λειτουργεί ως μια πιο ισορροπημένη προσέγγιση μεταξύ των συμφερόντων ιδιοκτήτη και μισθωτή. Παράλληλα, οι πρόσφατες νομοθετικές παρεμβάσεις για τις εμπορικές μισθώσεις δείχνουν ότι το κράτος μπορεί, σε συγκεκριμένες περιόδους, να επιβάλλει ανώτατα όρια στις αυξήσεις ανεξάρτητα από όσα προβλέπει μια σύμβαση.

Για τον λόγο αυτό, κάθε αναπροσαρμογή μισθώματος πρέπει να εξετάζεται συνδυαστικά τόσο με βάση τους όρους του μισθωτηρίου όσο και με βάση το ισχύον νομοθετικό πλαίσιο που εφαρμόζεται κάθε φορά.

Σχόλια